近日,易車研究院發布了停車難洞察報告(2023版),報告指出“停車難減緩新能源300多萬輛與減少大盤100萬輛”,針對“停車難”這一問題,深度分析了購車用戶的心理、未來購車的趨勢、以及政府政策的驅動影響。

2023年,“停車難”導致大城用戶推遲購車的占比超17%,隨車市銷量持續集中大城,“停車難”沖擊持續擴大

2023年,各級城市用戶因“停車難”直接放棄購車的占比相對接近,但推遲購車的差異顯著,在以直轄市、經濟發達城市和省會、副省級城市為主的一線、新一線與二線之大城市,推遲占比均超過17%;

2017-2022年,隨著中國人口進一步集中一線、新一線和二線之大城市,中國乘用車市場的銷量重心也進一步集中大城市,大城市的終端銷量占比由55%逼近60%。

2023-2030年,相關部門如能積極有效緩解大城市的“停車難”問題,更有利于挖掘中國車市的消費潛力。

2023年,“停車難”導致30歲以內青年放棄與推遲購車的占比分別超6%和20%,緩解“停車難”有利于挖掘青年購車潛力

由于財富差異等,各年齡段因“停車難”導致的購車行為差異顯著,整體呈現“隨年齡降低而提升”的趨勢,2023年,30歲以內的青年用戶直接放棄與推遲購車的占比分別超6%和20%。以退休為主的55歲及以上老年用戶相對特殊,無論放棄和推遲的占比都出現回升。

2017-2022年,中國乘用車銷量整體呈現萎縮走勢,終端銷量由2400萬輛跌至2000萬輛,原本是銷量主體的青年車市(35歲以內)淪為重災區,銷量占比由64.62%跌至41.64%;2023-2030年,相關部門如能有效解決“停車難”問題,有利于挖掘青年用戶的購車潛力。

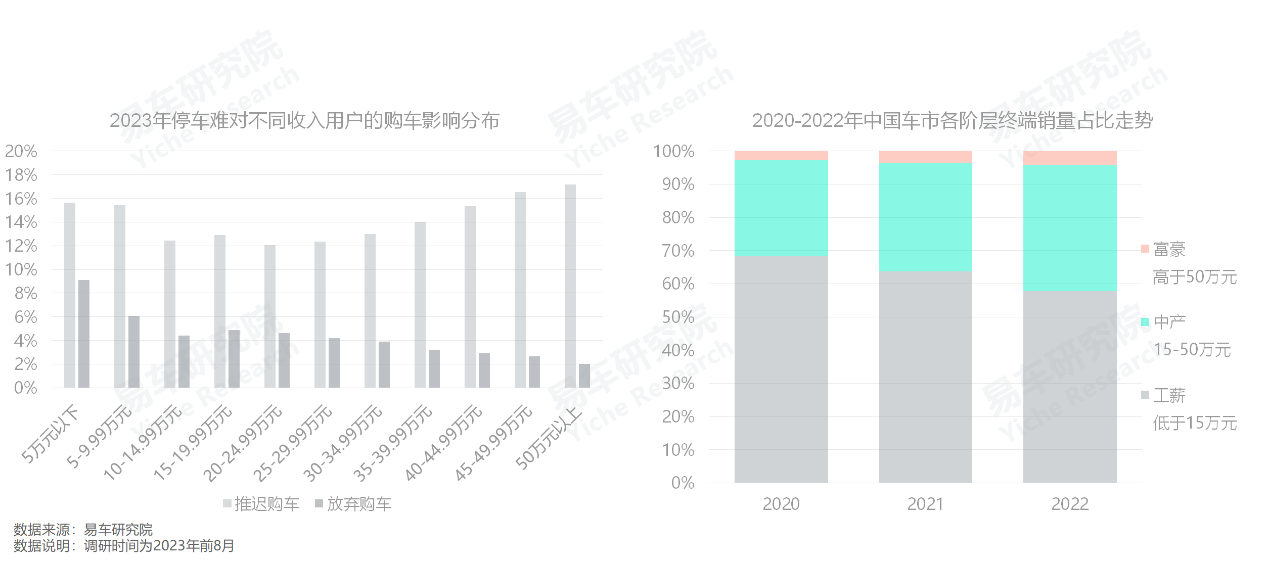

2023年,“停車難”導致家庭收入5萬元以內用戶的放棄購車占比超9%,5-9.99萬元的放棄占比超6%

2023年,因“停車難”導致的推遲購車現象,先是隨著家庭收入的增加而降低,但超過30萬元后,則隨著收入的增加而增加,因為家庭年收入超過30萬元后,不少家庭的擁車數量達到2輛,購車彈性增強,停車難點可以適當推遲購車;因“停車難”導致的放棄購車現象,與家庭收入存在明顯的反向關系,隨著收入的降低,放棄購車的占比不斷提升,其中家庭收入5-9.99萬元的放棄占比超6%,5萬元以內用戶的放棄購車占比超9%。

疫情三年,家庭年收入低于15萬元的工薪階層對中國車市的銷量貢獻大幅下滑,由68.45%跌至57.86%。2023-2030年,相關部門如能有效解決“停車難”問題,有利于挖掘工薪階層的購車潛力。

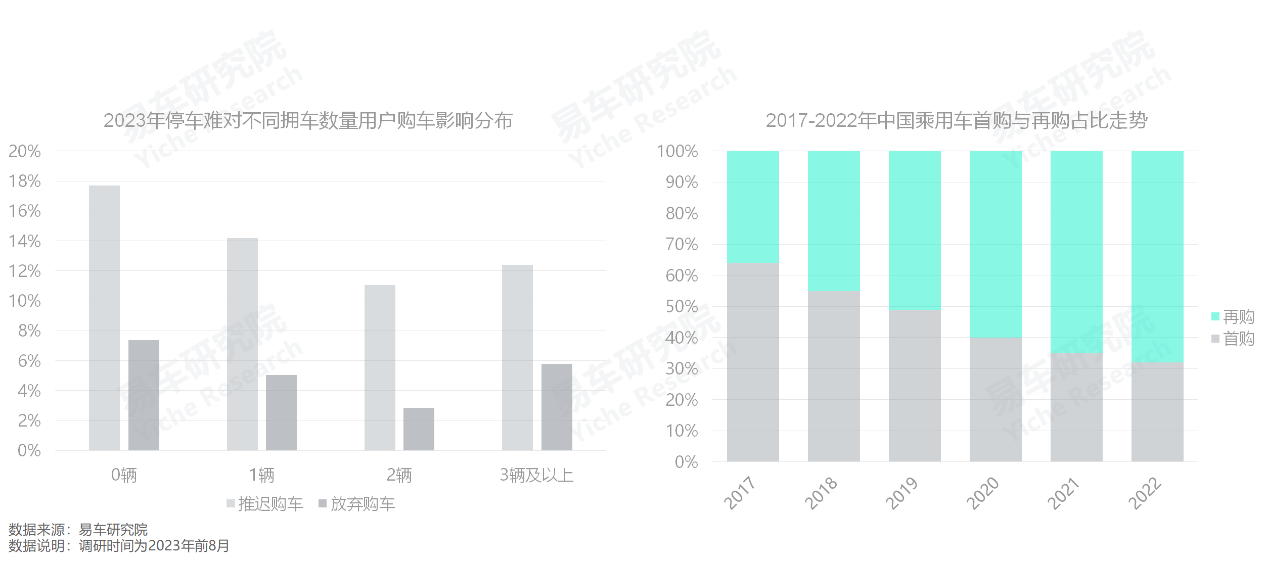

2023年,“停車難”更容易沖擊首購用戶的購車行為,推遲與放棄的占比分別超過17%和7%

理論上,國家最喜歡鼓勵家里沒有車的用戶,積極購買汽車,這樣更有利于促進中國的車市消費,但“停車難”的挑戰,會讓國家的意愿大打折扣。2023年,擁車0輛的首購用戶因“停車難”推遲與放棄購車的占比分別超過17%和7%,擁車1輛和2輛的呈現持續降低的走勢,但3輛及以上的開始提升。

截至2023年8月,中國有14億人口,但汽車保有量僅有3億輛,我們的千人擁車率也就200輛多點,理論上中國社會仍有大量沒有買過車的首購用戶。但2017-2022年中國乘用車市場的首購占比持續減少,由64%跌至32%。2023-2030年,相關部門如能有效解決“停車難”問題,有利于挖掘首購用戶的購車潛力。

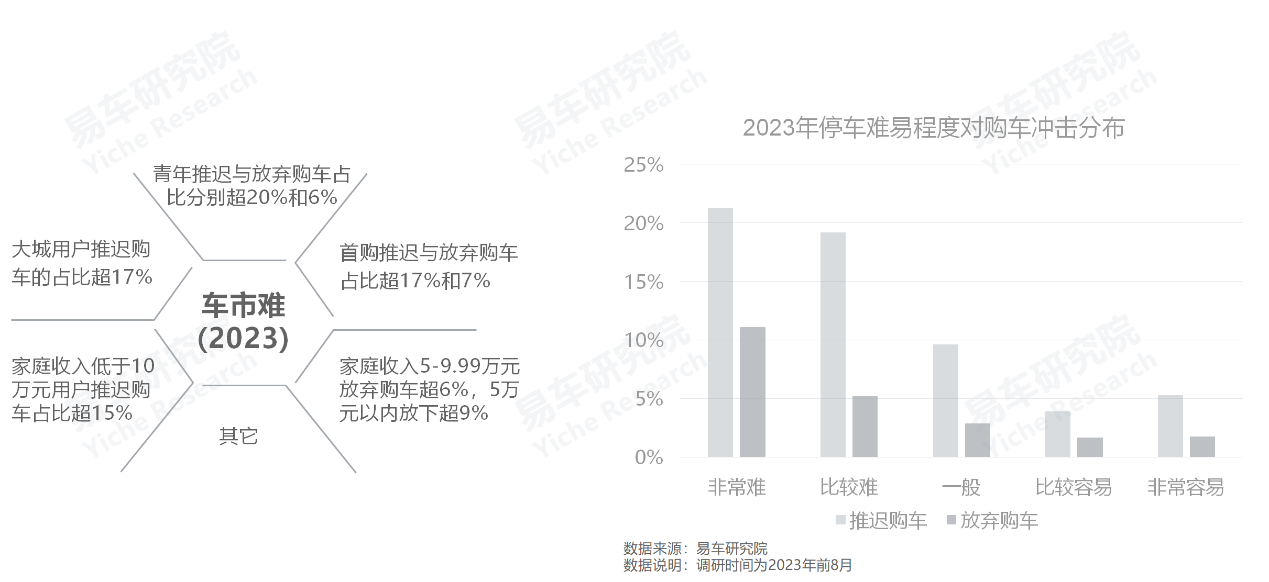

越容易因“停車難”推遲與放棄購車的用戶,越是國家要鼓勵汽車消費的用戶,解決“停車難”是刺激汽車消費的核心痛點

2023年,“停車難”導致大城用戶推遲購車的占比超17%,導致30歲以內青年放棄與推遲購車的占比分別超6%和20%,導致家庭收入5萬元以內與5-9.99萬元用戶的放棄購車占比分別超9%和6%,導致首購用戶推遲與放棄購車的占比分別超過17%和7%……大城用戶、工薪階層、青年用戶等深受“停車難”沖擊的用戶,都是中國車市現有消費主力或潛在消費主力,理應是當下國家鼓勵汽車消費的重點用戶。

2023年,認為停車比較難的用戶,推遲與放棄購車的占比分別為19.15%和5.19%,認為非常難的占比,分別升至21.28%和11.08%,解決“停車難”是刺激中國汽車消費與構建和諧汽車社會的核心痛點!

以解決“停車難”為契機,建議政府的促進汽車消費思維,由以補貼為主的前期促銷環節,全面轉向建停車場等后期保有環節

“停車難”已成為阻礙刺激汽車消費、發展新能源與優化汽車社會的頑疾,2014-2022年,雖然中國的停車位數量緊隨汽車保有量而提升,但提升的力度遠遠不夠,位/車配比僅有0.5,即一輛車僅有“半個車位”,另外“半輛車”只能隨意停放。

綜合美國、歐洲、日本等經歷過汽車快速普及期的成熟型國家的經驗看,汽車停車位的數量最好可以多于汽車保有量,但不是越多越好,美國不少地方的位/車配比超過3,不僅容易造成土地等投入資源的浪費,而且不利于商業區涵養人氣。2020-2022年,中國車市的存量占比已接近70%,同時存量家庭用戶中擁車2輛及以上的占比突破30%,未來五至十年,擁有一至兩輛車會成為中國家庭汽車消費的主體。2023年中國用戶的年均用車里程升至1.54萬公里,屬于典型的上下班用車場景,不僅在居住地需要停車位,在上班地也需要。

綜合歐美日的過往經驗,結合中國車市的實際演變與中國社會的實際情況,易車研究院認為中國停車位與汽車保有量的合理配比應在1-2,該配比不僅能較好滿足多數家庭的實際停車所需,也能較好減少本已捉襟見肘的城市土地等稀缺資源的浪費。

截至2022年,中國的停車位與汽車保有量的配比僅有0.5,未來五至十年,各級地方政府與相關部委理應快馬加鞭建設停車位。日后如還有七部委或八部委,聯合發布促進汽車消費的促進政策,建議把“加快停車位建設”的字眼,從“等”字里挪到前面的幾個核心舉措,實現促進汽車消費的核心思維,由以補貼為主的前期促銷環節,全面轉向以建設停車場為主的后期保有環節,不能一味頭痛醫頭腳痛醫腳。

聲明:本網轉發此文章,旨在為讀者提供更多信息資訊,所涉內容不構成投資、消費建議。文章事實如有疑問,請與有關方核實,文章觀點非本網觀點,僅供讀者參考。

精彩推薦

精彩推薦

每周熱點

每周熱點